バンドルカードは翌月末に利用金額を支払えばOKの後払いアプリです。

そのため、

「いま現金が必要!あとで利用金額を支払います」

という方にオススメです。

後払い機能「ポチっとチャージ」を使い、審査なし・即日で現金を手に入れる方法がわかります。

そして安全な優良現金化業者から、バレない対策、注意点までを網羅。「今すぐ現金が必要、でもクレカがない」というあなたのピンチを解決します。

上記内容をメインに、バンドルカードの後払いアプリとしての特徴や現金化する方法について解説していきます。

\おすすめ後払いアプリ現金化業者TOP3/

最短3分!審査不要

換金率92%

詳細を見る

最短3分!審査不要

換金率92%

詳細を見る 換金率80%保証

土日祝もOK

詳細を見る

換金率80%保証

土日祝もOK

詳細を見る WEB完結!簡単見積もり

業界最速級!

詳細を見る

WEB完結!簡単見積もり

業界最速級!

詳細を見るバンドルカードの現金化方法3つ

バンドルカードを現金化する方法は通常、専門業者に依頼、または自分で現金化の方法があります。

その中間の方法として、自分と業者利用を併用するデジタルギフト券を使った現金化もあります。

それぞれにメリットや注意点があるので、自分に合ったやり方を見つけるのが一番大事になります。

後払いアプリ現金化業者に依頼する

「とにかく早く現金が欲しい」

「失敗したくない」

そう思うなら、現金化専門のプロの業者にお願いするのが、ぶっちゃけ一番手っ取り早く安全です。

確かに買取率と呼ばれる手数料(業者にとっての売り上げ)はかかるけど、その分トラブルなくスムーズで、即日現金化が可能です。

手順は驚くほどカンタンで、スマホだけで全部終わります。

- バンドルカードに「ポチっとチャージ」で残高を用意する

- 現金化業者に申し込み

- 指定商品の購入と即時売却

- 現金の受け取り

詳しい手順は後ほど解説いたします。

この方法の最大のメリットは、やっぱりスピードと安全性です。

例えば、現金化に慣れている業者は、どうすればバンドルカードの運営にバレにくいかを知っています。

それに、自分で現金化みたいに「買った商品がちゃんと売れるかな…」なんて心配もありません。

確実に買い取ってくれる商品を指定されますので、あなたは何も考える必要が無く、楽に現金化が進みます。

編集部:ナオミ

編集部:ナオミ自分でアイテムを購入し売却して現金化

「業者とのやり取りは、なんだか不安」

「全部自分で把握したい」

そう思うなら、自分で現金化にチャレンジしてみるのも一つの手です。

ぶっちゃけ、やることはシンプルで、バンドルカードで「換金性の高い商品」を買って、それを売るだけです。

あと払いの「ぽちっとチャージ」でバンドルカードにチャージを行い、そのチャージ金額で換金しやすいゲームなどのアイテムを購入します。

商品を購入したら、買取店やリサイクルショップに持って行って査定を受け、その場で現金を受け取る流れです。

- バンドルカードに「ポチっとチャージ」で残高を用意する

- その残高を使って、ネットか街の店舗にて換金性の高いアイテムを購入

- 街の買取ショップでアイテムを売却

- 売却金額を受け取る

買取店で売却する際は、身分証を持っていくのもお忘れなく。

古物営業法の第十五条で、身元確認することが定められているため、全国どこの買取店でも身分証提示が求められます。

ただし、街のリサイクルショップの買取率は半額~70%程度になることが多く、苦労した割には受け取れる現金が少なくなります。

より換金率を上げたい場合は、フリマアプリを使う方法があります。

事前にメルカリやヤフオクを確認して、換金率の高そうなアイテムを調べておきます。

そして、調べた換金率の高いアイテムを買って、メルカリやヤフオクで売却する流れです。

もしレアものをゲットできれば、購入代金以上の売却金額を得ることも可能です。

自分で現金化のいいところは、自分のペースで進められる点です。

最初から最後まで現金化の流れが把握できるので、安心感があります。

ただし大きなデメリットがあります。

- 現金化までとにかく時間がかかる(即日現金化が難しい)

- 換金率が不安定(失敗すると買い取ってもらえない場合や、半額以下になってしまうことも)

- バンドルカードで購入できる店舗が限られる(リアル店舗では対応店舗が少ない)

- バンドルカード運営企業に現金化がバレやすい

編集部:ナオミ電子ギフトカードを購入して買い取ってもらう

電子ギフトカードを購入して、買い取ってもらう方法もあります。

これは、Amazonギフト券やAppleギフトカードといった電子ギフトカードを、ネット通販でバンドルカードを使って購入します。

そして、購入した電子ギフトカード専門の買取サイトで売却する方法です。

- バンドルカードに「ポチっとチャージ」で残高を用意する

- その残高を使って、ネットでコードタイプの電子ギフトカードを購入

- 電子ギフトカード専門の買取サイトで、その電子ギフトカードを売却

- 売却金額を自分の銀行口座に振り込んでもう

- ATMで現金を受け取る

デメリットは、いったん自分で電子ギフトカードを購入するのが面倒だったり、そのあとにギフト券買取業者のサイトへ行かなければならなかったりと、複数の手順が発生することです。

編集部:ナオミ普段から電子ギフト券を使い慣れていなければ、おすすめできない現金化方法になります。

お急ぎなら、シンプルに一発で現金化できる、後払いアプリ現金化業者の利用がおすすめです。

バンドルカード現金化におすすめの優良買取業者5選!

そんな時は後払いアプリ専門の現金化業者の利用がおすすめです。

審査は一切ナシ!

スピーディー入金が魅力です。

ここではバンドルカードの現金化に強みがあるおすすめ5社をご紹介します。

エニタイム

| 後払いアプリの 換金率 |

初回:70% 2回目以降:70% |

|---|---|

| 入金スピード | 最短3分 |

| 審査 | 不要 |

| 最低利用額 | 5,000円~ |

| 対応 後払いアプリ |

Paidy、メルペイ、バンドルカード、ワンバンク、PayPay、BANKIT、Kyash、ultra pay、ファミペイ、キャリア決済、クレジットカード |

| 申込み方法 | Web、電話 |

| 営業時間 | 8:00~22:00 |

| 所在地 | 〒150-0036 渋谷区南平台町1-10 |

| 公式サイトURL | https://any-time.biz/ |

- 業界最速クラス!申し込みから最短3分で現金が振り込まれる

- 幅広い後払いアプリに対応しており、買取率80%以上の業界高水準

- 24時間365日いつでも申し込みOK

「あと数千円あれば…」という、今まさに訪れた金欠の場面で、エニタイムは最強の解決策になります。

最大の魅力は、審査無しで申し込み完了から最短3分で入金という驚異的なスピード。

これにより、支払いや急な誘いを目の前にして「どうしよう…」と焦る時間がなくなり、すぐに行動へ移せます。

バンドルカードはもちろん、主要な後払いアプリにほとんど対応しており、幅広い現金化手段が取れるのも魅力的。

さらに、土日祝も営業しており、受付は24時間対応なのは大きな安心材料です。

今なら、初回利用で換金率3%UP、2回目の利用で最大3万円キャッシュバックなどのキャンペーンも開催中です。

\最短3分!初回換金率3%UP中!/

カイトリング

| 後払いアプリの 換金率 |

初回:90% 2回目以降:85% |

|---|---|

| 入金スピード | 最短10分 |

| 審査 | 不要 |

| 最低利用額 | 5,000円~ |

| 対応 後払いアプリ |

Paidy、バンドルカード、キャリア決済、クレジットカード |

| 申込み方法 | Web |

| 営業時間 | 9:00〜20:00 |

| 所在地 | 〒168-0065 東京都杉並区浜田山3-35-19 |

| 公式サイトURL | https://kaitoring.com/ |

- 業界最高水準の初回買取率90%!

- 24時間365日Web受付で、深夜や休日でも思い立ったらすぐ申し込みOK

- 営業時間中に申し込み完了から最短10分でスピード入金!

カイトリングは、バンドルカードなど後払いアプリや、携帯キャリア決済を最短10分で現金化できるサービスです。

最大の魅力は初回9%、2回目以降も85%という業界最高水準の買取率。

審査は一切不要で、24時間365日いつでもスマホでポチっと申し込みが可能です。

急な出費でお困りの時でも、スマートフォン一つでスピーディーに現金を手にできます。

「いまお金がないから」と諦める必要はもうありません。

いつも使っているスマホを操作するだけで、誰にも知られずにこっそり現金を準備できます。

\買取率90%・最短10分入金/

キャッツマネー

| 後払いアプリの 換金率 |

初回:90% 2回目以降:82% |

|---|---|

| 入金スピード | 最短3分 |

| 審査 | 不要 |

| 最低利用額 | 5,000円~ |

| 対応 後払いアプリ |

、バンドルカード、ワンバンク、BANKIT、その他、キャリア決済、クレジットカード |

| 申込み方法 | Web |

| 営業時間 | 9:00〜22:00 土日祝も営業 毎月1日は24時間営業 |

| 所在地 | 東京都中央区銀座1-27-8 |

| 公式サイトURL | https://cats-money.net/ |

- 業界最高水準の初回買取率90%!

- 土日祝でも夜22時まで営業しており、週末の急な出費にも対応可能

- Web申し込みだけで完結し、来店や審査が一切不要で手間いらず

「週末のライブ、どうしても行きたいのにお金が…」そんな時、キャッツマネーがあなたの強い味方になります。

土日や祝日でも夜22時までしっかりと対応してくれるので、平日は忙しいあなたでも、週末の急なイベントや支払いに合わせてお金を準備できます。

大チャンスを金欠で諦める必要はありません。

手続きは公式サイトから申し込むだけ。

来店はもちろん、面倒な審査もないので、手間なく誰にも知られずに簡単にお金を用意できます。

申し込み完了後、最短3分であなたの口座に振り込まれるため、急いでいる時でも安心です。

\買取率90%・土日祝も入金/

KaitoRich

| 後払いアプリの 換金率 |

初回:93% |

|---|---|

| 入金スピード | 最短5分 |

| 審査 | 不要 |

| 最低利用額 | 20,000円~ |

| 対応 後払いアプリ |

メルペイ、バンドルカード、PayPay、キャリア決済、クレジットカード |

| 申込み方法 | Web |

| 営業時間 | 8:00〜18:00 (定休日:日祝) |

| 所在地 | 東京都千代田区二番町7-3 |

| 公式サイトURL | https://kaitorich.site/ |

- 初回買取率は業界最高クラスの90%以上!

- 創業21年以上の実績があり安心!カード事故無し

- 地銀でも15時を過ぎてもOK

KaitoRichの最大の魅力は、初回90%以上という高い買取率です。

他社より多くの現金が手に入るので、ピンチを乗り切りやすくなります。

そして申し込みから最短10分で振り込まれる圧倒的なスピードも嬉しいポイント。

「とにかく急いで現金が欲しい…」なんていう崖っぷちの状況でも、Webで簡単申し込みのKaitoRichなら対応可能。

21年以上の実績と信頼、審査無し、郵送物無し、カード事故無しで、初心者でも安心して利用できます。

\買取率90%・実績豊富で安心/

バンドルカードで即日現金化する手順

ここでは、後払いアプリの現金化業者を使った現金化手順をご紹介します。

先ほどご紹介した優良買取業者を使えば、バンドルカードの現金化はカンタンな手順で終わります。

STEP1:後払いアプリ『バンドルカード』のインストール

※すでにバンドルカードを持っている人はこの手順は不要です

まだお持ちでないあなたは、バンドルカードのアプリをスマホにインストールしてください。

数分で完了します。

「バンドルカード」と検索すればすぐに見つかりますよ。

App Store

Google Play

インストールが終わったらアプリを開いて、バンドルカードの利用設定(バーチャルカードの発行)をしましょう。

必要なものは「電話番号」だけ。

登録画面の指示に従って入力していき、SMSで届く認証番号を入れれば、あっという間に会員登録は完了します。

- バンドルカードアプリをインストール

- 新規登録ボタンをタップし、電話番号を入力

- SMS認証をする

- ユーザーID、パスワード、生年月日など必要情報を入力

- 利用規約に同意ボタンを押し設定完了

クレジットカードみたいに住所や勤務先、年収を入力したり、面倒な本人確認書類をアップロードしたりする必要は一切ありません。

ものの数分で、ネットショッピングで使える後払いアプリがスマホに爆誕します!

編集部:ナオミSTEP2:バンドルカードに後払いチャージ

バンドルカードの初期設定が済んだら(バーチャルカードの発行)、次にお金を入金(チャージ)するステップです。

「え、いま現金持ってないけど?」

と心配しなくても大丈夫!

いまは手元にお金が無くても、翌月末に支払いできる「後払い」でお金をチャージできます。

この支払いまでの時間差を利用して、先に現金を受け取る「現金化」として活用できるわけです。

現金化を目的にする場合のチャージ方法は、「ポチっとチャージ」か「d払い」になります。

| ぽちっとチャージ | d払い | |

|---|---|---|

| 利用上限額 | 5万円 | 10万円 |

| 審査 | 独自の審査 ※利用実績程度のゆるい審査 |

なし |

| チャージ手数料 | 510円~1,830円 | 300円または6.15% |

| 支払い期限 | 翌月末日 | 携帯代の支払い日 |

| 利用できる人 | 18歳以上の誰でもOK | ドコモ回線契約者 |

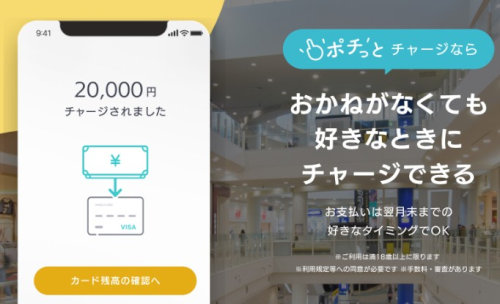

「ポチっとチャージ」

「ポチっとチャージ」は、バンドルカード独自の機能で、アプリから金額を指定するだけで即座に残高に反映される仕組み。

チャージ可能額は3000円以上からで、利用状況に応じて最大5万円までチャージできるようになります。

そして「ポチっとチャージ」の利用には、バンドルカード側でのゆるい審査があります。

審査内容としてはバンドルカードの利用実績の確認です。

過去にバンドルカードに対して、滞納とか何か問題を起こしていなければ、審査は通ります。

初めての利用なら、過去に問題を起こしたことは無いはずなので、すぐに利用可能です。

たとえクレカがブラックでも、年収や信用情報の審査はありませんので、ご安心ください。

- バンドルカードアプリの「ポチっとチャージ」をタップ

- 「ぽちっとの申し込みへ」をタップ

- SMS認証を行う

- チャージ金額を入力

- チャージ完了!

初回は5000円程度までになりますが、何度か利用し実績を積むと最大5万円までチャージ可能になります。

編集部:ナオミチャージ金額ごとの手数料をタップで確認

| 申込み金額 | 手数料 |

|---|---|

| 3,000円 〜 10,000円 | 510円 |

| 11,000円 〜 20,000円 | 815円 |

| 21,000円 ~ 30,000円 | 1,170円 |

| 31,000円 ~ 40,000円 | 1,525円 |

| 41,000円 ~ 50,000円 | 1,830円 |

「d払い」でチャージ

もしあなたがドコモユーザーなら、「d払い」を使ってチャージする方法も選べます。

これは、チャージした金額を翌月の携帯電話料金と一緒に支払う仕組みです。

つまり、ドコモのキャリア決済枠を、バンドルカードの残高に移動させるイメージです。

「ぽちっとチャージ」の上限5万円から、最大10万円に利用限度額が上がるので、5万円以上必要な方にはこの方法が良いでしょう。

- バンドルカードアプリの「d払い」をタップ

- 「チャージ手続きへ」ボタンをタップ

- チャージ金額を入力

- チャージ完了!

「ポチっとチャージ」は審査がゆるいといえども、一応「審査」はありましたが、d払いは全く審査不要でチャージできちゃいます。

チャージ金額ごとの手数料をタップで確認

| 申込み金額 | 手数料 |

|---|---|

| チャージ金額が4,000円以下 | 300円 |

| チャージ金額が5,000円以上 | 1回につきチャージ金額の6.15% |

d払いチャージした金額は、翌月のスマホ代と合算して支払います。

STEP3:業者に買取申し込み(審査無し)

バンドルカードにお金がチャージできたら、いよいよ現金化業者に申し込みます。

上記でご紹介したバンドルカード対応の優良業者を選んで、公式サイトにアクセスしましょう。

サイトにある申し込みフォームに、名前や連絡先、希望金額などを入力して送信します。

- 氏名や電話番号など必要情報の送信

- 身分証を送信し本人確認を行う

- バンドルカードで業者指定の商品を注文

- 業者が商品を買取

- 現金を受け取る

商品の注文など申し込み完了から現金入金まで、最短10分~30分という業者が多いです。

あくまで最短なので、込み具合によってはもう少し時間がかかります。

月初は特に混雑することが多いです。

営業時間内に手続きを済ませれば、即日現金化が叶います。

同じ業者で利用が2回目以降なら、本人確認が済んでいますので、よりスムーズに現金化が行えます。

そもそもバンドルカードとは?特徴や使い方をサクッと解説

バンドルカードとは、審査なしで1分で作れるVisaプリペイドカードです。

「クレカの審査に落ちた…」

「今すぐネット決済できるカードが欲しい!」

そんなあなたのための、いわば救世主的な後払いアプリが「バンドルカード」。

事前に入金した分しか使えないので、使い過ぎの心配はありません。

| 後払いアプリ名 | バンドルカード |

|---|---|

| 後払いチャージ方法 | ポチっとチャージ/d払い/クレジットカード |

| ダウンロード数 | 1,300万 |

| 機能 | アプリ機能/バーチャルカード/タッチ決済/リアルカード発行可 |

| 使える場所 | ネット/実店舗 ※VISA加盟店 |

| ポイント貯まる? | × |

| 分割払い可能? | × |

| お得キャンペーンは? | 5万円キャッシュバックなど不定期で開催あり |

| カード残高上限額 | バーチャルカード:10万円 リアル+:100万円 |

| 残高有効期限 | なし |

| 本人確認の方法 | SMS認証(電話番号が必要) |

| カード発行手数料 | バーチャルカード:無料 リアルカード:300円~400円 リアル+:600円~700円 |

| ポチっとチャージの手数料 | 510円~1,830円 ※チャージ金額ごとに異なる |

| ポチっとチャージの支払い期日 | 翌月末日 |

| 審査 | カード発行時は審査なし チャージごとにゆるい審査あり |

| 延滞料金 | 年率14.0% |

| 提供元 | 株式会社カンム |

| 特徴 | 1,300万ダウンロード突破!審査なしですぐ作れるVisaカード。クレカがなくても、支払いはこれ一枚。 |

ここでは、その特徴とマジで便利な使い方をサクッと解説していきます。

バンドルカードの3大特徴

バンドルカードがなんでこんなに人気なのか。

それには、3つのデカい理由があります。

ここさえ押さえとけば、バンドルカードのヤバさは大体わかります。

特徴①:審査なし!アプリから最短1分でカード発行

バンドルカードの何がすごいって、まず爆速で作れることです。

クレカみたいに「勤務先は?年収は?」とか「審査します」みたいな面倒な質問は一切なし。

スマホにアプリを入れて、電話番号とかを登録するだけで、1分後にはネットで使えるVisaカードが発行されます。

つまり、思い立ったその瞬間に、すぐ使えるカードが手に入るってわけです。

発行手数料は無し、ゼロ円で作れます。

特徴②:「ポチっとチャージ」で後払いもできる

「今月マジで金欠…でも、どうしても今欲しいものがある」。

そんな崖っぷちの状況でも、バンドルカードなら諦める必要はありません。

「ポチっとチャージ」っていう後払い機能を使えば、手元にお金がなくても、必要な金額をすぐにチャージできます。

そもそも「後払い」っていうのは、文字通り支払いを「後」に回せる仕組みのこと。

つまり、今すぐ欲しいモノを先に手に入れて、支払いは給料日が入る翌月末までにコンビニとかで済ませればOKなんです。

要するに、あなたの「今すぐ欲しい」を叶えてくれる、チョー便利なサービスです。

特徴③:Visa加盟店ならネットでも街のお店でも使える

バンドルカードは、世界シェアNo.1ブランドの「Visa」が付いてます。

「Visa」は日本を含め、世界に1億店以上で使えます。

Visaのマークがあるお店なら、ゲーム課金やネットショップはもちろん、コンビニやカフェでも使えるから、ぶっちゃけ支払いで困ることはほとんどありません。

一部リアルカードのみ対応のお店もありますが、普段の生活ならほぼクレカと同じ感覚で使えるってことです。

3種類のカードの違いと選び方

バンドルカードには3種類の「カード」があります。

どれを選ぶかで、できることや便利さが変わってきます。

それぞれの特徴をチェックして、自分のライフスタイルに合うやつを選びましょう!

バーチャルカード→主にネット利用だけの人向け

アプリをダウンロードしたら、1分で即発行されるのが、このバーチャルカード。

要するに、スマホの中だけに存在するデジタルなカードってこと。

これが一枚あるだけで、Amazonでの買い物とか、ゲームの課金、サブスクの支払いが全部できるようになる。

ネットでの支払いがメインなら、まずこれで十分すぎるくらい活躍してくれます。

もしこれまで銀行振込で面倒な思いをしていたなら、バンドルカードを使ってください。

そしてAndroidユーザーなら、Google Payに登録すると、街のコンビニとかリアル店舗でもタッチ決済でお買い物ができるようになります。

物理的なカードがないから財布もかさばらないし、スマホさえあればネットでもリアルでも使える便利カードです。

令和なのに現金使っているあなたは、今すぐキャッシュレス決済のバンドルカードをスマホに入れましょう。

リアルカード→街のお店でも使いたい人向け

「バーチャルカードもタッチ決済できるなら、リアルカードいらなくね?」

そう思うかも。

しかし、iPhoneはバーチャルカードのタッチ決済に対応していないのが残念なところ…。

そしてスマホの充電が切れたり、タッチ決済に対応してないメシ屋や服屋だったりしたら、もうお手上げ状態。

そこで登場するのが、この「リアルカード」。

プラスチック製の物理的なカードが財布に入ってる安心感は、やっぱりマジでデカい。

これさえあれば、スマホの機種や充電、スマホ機種変時の面倒さなんて一切関係なし。

普通のクレカみたいに、店員にサッと渡して決済できます。

要するに、スマホの状況に左右されずに確実に支払いたいなら、リアルカードがおすすめです。

発行手数料が300円~400円かかることには要注意です。

リアル+(プラス)→海外でも使いたい上級者向け

バンドルカードのいわば最終形態、それがこのリアル+(プラス)です。

このカードのすごいところは、他のカードでは使えなかったガソリンスタンドやホテルでも支払いができるようになる点。

さらに、海外旅行に行った時も、現地のVisa加盟店で使えるようになります。

月間のチャージ上限額も200万円まで上がるので、使える範囲がグッと大きくなるのが特徴ですね。

ただし、公共料金やサブスクの支払いなど、一部対応していないお店もあるので、その点は注意が必要です。

発行には600円~700円の手数料がかかりますが、海外に行く予定ができたり、もっと幅広いお店でカードを使いたいと思った時のための、「最上位カード」として覚えておくと便利です。

バンドルカードのチャージ方法

バンドルカードは、お金の入れ方(チャージ方法)がめちゃくちゃ多いのが特徴です。

そのおかげで、いろんな状況のユーザーに使いやすくできています。

チャージ方法は大きく2つ、今現金が無くてもチャージできる「後払い」と、手持ちの現金を入れる「前払い」。

ここでは、その2つのチャージ方法について、それぞれ詳しく解説しますね。

後払いでチャージ(今お金がなくてもOKなチャージ方法)

アプリから金額を入力するだけで、あなたのバンドルカードに即座に残高がチャージされます。

つまり、手元に現金がなくても、買い物や支払いに使えるお金を用意できるってこと。

チャージした分は翌月末までに支払えばOKなので、給料日前のピンチを乗り切るのにマジで役立ちます。

これは、チャージした金額を翌月の携帯料金と合算して支払う方法。

「ポチっとチャージ」が使えなかった時の、もう一つの手段として覚えておくと便利です。

もちろん、これも支払いは翌月のカード引き落とし日になるので、立派な後払いの一つ。

3Dセキュア(本人認証サービス)に対応したVisa、Mastercard、JCB、AMEX、Diners Clubのカードが使えます。

でも、これにはちゃんと賢い使い方があるんです。

ちょっと怪しい海外のサイトとか、メインのクレカ番号を直接入力するのって、怖いですよね?

そんな時、バンドルカードを「盾」として使うわけです。

万が一情報が漏れても、被害はチャージした分だけ。

メインのクレカ情報を守れます。

前払いチャージ(先にお金を用意してチャージする方法)

アプリでチャージ金額を決めて、近くのコンビニ(ファミマ、ローソンなど)に行き、端末を操作して出てきたレシートをレジに持っていけば、その場でチャージが完了します。

bitFlyerのアカウントがあれば、よりスムーズにチャージできます。

銀行によっては24時間対応しているので、深夜でもすぐに入金できます。

アプリでリクエストを作成した後、ATMで番号を入力して現金を入金する流れになります。

アプリに表示されるQRコードをATMに読み込ませて、現金を入金するだけでチャージが完了します。

キャンペーンなどで手に入れることがあるかもしれません。

後払いチャージの支払い方(返し方)

「ポチっとチャージ」「d払い」「クレジットカード」でのチャージはお金を前借りしのと同じなので、後でちゃんと返す必要があります。

いつまでに支払うの?(支払期限)

- ポチッとチャージ→翌月の末日まで

- d払い→翌月以降の携帯代の支払日

- クレジットカード→翌月以降のクレカの引き落とし日

例えば、6月中に何回かポチっとチャージを使ったら、その合計金額を翌月の最後の日までに支払う、という感じ。

ほとんどの人は月末手前で給料日があるはず。

来月の給料日のあとに支払えるので、計画的に使いやすいのがいいところですね。

どこでどうやって返済するの?(支払い場所と手順)

支払い方法は、あなたの都合に合わせて選べます。

主な方法は、以下の通りです。

- コンビニ

- セブン銀行ATM

- ネット銀行

- 銀行ATM(ペイジー)

一番カンタンなのは、やっぱりコンビニ払いです。

支払い期限が近づくとアプリに通知が来るので、支払い画面を開きます。

そこで「コンビニ」を選んで、店内の端末を操作するか、レジでバーコードを見せるだけ。

いつものコンビニで買い物ついでに、サクッと支払えます。

バンドルカードで現金化するメリット

バンドルカードで現金化するメリットは、ぶっちゃけ「今、お金がなくてマジで困ってる」っていう状況を乗り切るための機能が揃っていることです。

特に「助かる!」と感じるポイントに絞って、詳しく解説していきます。

即日現金化が叶う

バンドルカードの現金化は、とにかくスピードが命です。

バンドルカードのバーチャルカードは1分で発行、その次に、現金化専門業者に頼めば、申し込み完了から最短10分とかで自分の口座にお金が振り込まれます。

つまり、「今日の夜までに○○を払わなきゃいけない」とか、「友達に誘われたライブのチケット代が今すぐ必要」みたいな崖っぷちの状況でも、間に合わせることが可能になるんです。

この「すぐにお金が手に入る」というスピード感が、最大のメリットと言えるでしょう。

クレジットカードがなくても利用できる

「そもそもクレカの審査に通らない…」。

そんな人でも使えるのが、バンドルカードのいいところです。

一般的に現金化の手段といえば「クレジットカード現金化」です。

この場合は、事前にクレカを持っている人限定で、申し込みも厳しい審査があります。

バンドルカードは審査なしで作れるので、クレカを持っていない、または作れない人でも、バーチャルカードを発行できます。

その後、後払いで現金をチャージする、「ポチっとチャージ」を使って現金化の元手を用意できます。

審査無し!ブラックでも現金化可能

後払いアプリの現金化業者は、ほかの金融機関のような「審査」は行いません。

例えば、カードローンや消費者金融では、年収や信用情報の厳しい審査があります。

場合によっては職場に在籍確認の電話もされてしまいます。

すでにブラック、という人は新たな借り入れは難しいでしょう。

しかし、バンドルカード現金化の業者がチェックするのは、「本当に本人なのか?」という確認のみ。

あくまで他人へのなりすましを防ぐための「本人確認」だけ。

なりすましを許してしまうと、業者側が罰せられちゃいますので。

つまり、金融ブラックでも、無職でも、それが理由で業者に現金化を断られることはありません。

申し込み後、身分証提示など本人確認の手続きを進めていく流れになります。

編集部:ナオミ要するに、今まで金融機関の審査がネックでどうにもならなかった人にとって、有力な現金調達手段になります。

支払い猶予が翌月末

「ポチっとチャージ」で使った分は、すぐに返済する必要はありません。

支払期限は、チャージした月の「翌月の末日」に設定されています。

例えば、6月中にチャージしたお金は、来月末までに支払えばOK。

これって、給料日を過ぎてから、お金に余裕があるタイミングで支払えるってことです。

今すぐ現金を手に入れて、支払いは来月の自分に任せる。

この支払いまでの時間の余裕が、精神的にもかなり助かります。

バンドルカードの現金化がバレない対策

バンドルカードの現金化がバレるのには、実はハッキリとした原因があります。

その仕組みを知って、逆に対策を立てれば、安全に利用できる可能性はグッと上がります。

では、現金化がバレる主な原因と、そうならないための具体的な対策を見ていきましょう。

現金化がバレる原因は?

バンドルカードの運営は、カードが不正利用されないように、24時間体制で怪しい動きがないかチェックしています。

現金化がバレるのは、この監視システムに「ん?この使い方、なんか不自然だな」って検知されちゃうのが主な原因です。

例えば、以下のような使い方は、特に現金化を疑われやすいので注意が必要です。

- 悪質な現金化業者を利用してしまう

- 短期間で何回も現金化を繰り返す

- 自分で現金化しようとする

要するに、普段の使い方とあまりにも違う、不自然な動きをすると「現金化かも?」とフラグが立ってしまうわけです。

現金化がバレない対策

じゃあ、どうすればバレずに現金化できるのか。

ポイントは、あなたのカード利用履歴を「ごく普通のユーザー」に見せることです。

これから紹介する方法を実践すれば、現金化がバレるリスクを大幅に下げることができます。

バンドルカード対応の優良買取店を利用する

まず大前提として、安全な現金化をしてくれる優良店を選ぶことがめちゃくちゃ重要です。

優良店は、長年の経験から「どうすればカード会社の監視に引っかかりにくいか」というノウハウを持っています。

つまり、現金化がバレにくい安全な方法を知っているプロってことです。

逆に、実績のない怪しい業者を使うと、その業者が原因でバレてしまうこともあるので、業者選びは絶対に妥協しないでください。

利用金額をちゃんと支払う

「ポチっとチャージ」で使った分を、翌月末の期限までにしっかり支払う。

これ、当たり前のことだと思うかもしれませんが、実はすごく大事な対策なんです。

期日通りに支払い続けることで、あなたはバンドルカードにとって「信用できる優良顧客」になります。

信用があれば、多少イレギュラーな使い方をしても、すぐに疑われることは少なくなります。

ぶっちゃけ、日頃の行いが大事ってことですね。

実績(経験)を積む

先ほどと少し似ていますが、バレないために一番効果的な対策は、経験値アップです。

バンドルカードは、使えば使うほどその報酬として、利用上限額がアップしてきます。

おすすめのやり方は、普段の生活の中で、バンドルカードを積極的に使って「ちゃんとした利用者ですよ」っていう実績を積むことです。

例えば、

- 最初はコンビニのジュースやお菓子みたいな、少額の買い物で使ってみる

- ゲームの課金やサブスクの支払いを、バンドルカードに設定してみる

- 毎月使って、ちゃんと期日通りに支払う

こういう地道な実績を積んでいくと、あなたの利用履歴は「まじめな利用者」として記録されます。

その上で現金化を行えば、たまに発生する「ちょっと大きな買い物」くらいにしか見えないので、現金化がバレるリスクを格段に下げることができるんです。

バンドルカード現金化の注意点

バンドルカードの現金化は、手軽でスピーディーな反面、知っておくべき注意点もいくつかあります。

お金に関わることだからこそ、メリットだけでなく、デメリットやリスクもしっかり理解しておくことが、自分を守るために何より大切です。

違法ではないが規約違反になる

まず大前提として、後払い現金化は、法律で罰せられるような「違法行為」ではありません。

警察に捕まる、みたいなことはないです。

ただし、バンドルカードの利用規約では、現金化を目的としたカード利用を禁止しています。

(シ) 本サービスの利用状況に照らし、換金目的、マネーローンダリング目的での利用等、利用者として不適当であると判断した場合

引用元:バンドルカード利用規約

つまり、法律的にはセーフでも、バンドルカードのルール上はアウトな行為、ということを認識しておきましょう。

現金化がバレると利用停止などペナルティ

もし現金化がバンドルカードの運営にバレてしまうと、ペナルティを受けてしまいます。

一番重いのが、アカウントの利用停止や強制退会です。

一度ペナルティを受けると、再度バンドルカードを使うことが難しくなります。

(別の電話番号で登録、という手段も…)

優良現金化業者ならばバレない、とはいっても100%ではありません。

「どうしてもバンドルカードが生活で必要だ!」

という場合は、現金化で利用することはおすすめできません。

チャージ手数料がかかる

「ポチっとチャージ」は、チャージする金額に応じて、毎回510円~1,830円の手数料が発生します。

例えば、1万円分チャージしたら510円の手数料がかかる、みたいな感じ。

つまり、翌月末に支払う金額は、実際にチャージした額面よりも少し高くなります。

例

10,000円チャージ+手数料510円

=10,510円

を翌月末までに支払いとなります。

この手数料の存在は、地味に大事なポイントなので、しっかり頭に入れておきましょう。

利用額上限が低め

バンドルカードの「バーチャルカード」の場合、ポチっとチャージ1度の上限額は最大5万円、カードの残高上限は10万円までです。

カードの残高分が現金化できる上限になります。

残高が3万円なら現金化は3万円まで

残高が10万円なら現金化は10万円まで

となります。

つまり、バンドルカードで一度に10万円を超えるような、まとまった金額を現金化するのは不可能です。

「どうしても10万円以上を現金化したい」という人は、別の手段を併用するしかありません。

支払いが遅れると年率14.0%の延滞料がかかる

もし、ポチっとチャージで使った分の支払いが翌月末の期限に間に合わなかった場合、年率14.0%の遅延損害金が発生します。

これは、支払いができるまで毎日加算されていく、いわばペナルティ料金です。

ただでさえチャージ手数料を取られたのに、支払いが遅れると、さらに余計なお金を払うハメになるので、マジで注意が必要です。

使い切れなかった小額のチャージ残高の出金や現金化はできない

現金化業者を利用する時、もう一つ注意したいのが「最低利用金額」です。

ほとんどの業者は、「5,000円以上から」みたいに、申し込みできる最低ラインを決めています。

例えば、バンドルカードに6,000円のチャージ残高があり、業者で5,000円分を現金化したとします。

手元には、まだ1,000円分のチャージ残高が残っていますよね。

「あ、やっぱりこの1,000円も現金にしたいな」と思っても、残念ながらそれはできません。

なぜなら、その1,000円が業者の最低利用金額に達していないから。

つまり、一度現金化した後に残った半端な残高は、現金化もできず、かといって銀行口座に出金することもできず、通常のお買い物で使い切るしかなくなります。

返品による現金化方法もあるがおすすめしない

「バンドルカードからモバイルSuicaにチャージし、そのSuicaで商品を購入。その後、商品を店舗で返品すれば現金で返金されるため、換金率100%の現金化が達成できる」といった裏技が紹介されていることがあります。

理論上は、Suicaのような交通系電子マネーでの支払いに対する返品は、システムの制約から現金で行われるのが一般的です。

そのため、換金率100%は不可能ではありません。

しかしこの方法はおすすめしません。

この手法の根本は、店舗側の返金ポリシーを悪用することにあります。

店舗は、顧客の“正当な理由”(商品の不備やサイズ違いなど)による返品を想定して返金ルールを定めています。

現金化を目的とした、正当ではない理由での返品は想定していません。

優しい店員が1度目は受け入れたとしても、あなたに対してフラグが立ちます。

もし2度目があると要注意人物と見なされ、今後の入店や購入を断られる可能性があります。

また、この方法は必ず成功する保証はありません。

店舗によっては、自己都合による返品を一切受け付けない、厳しいポリシーを設けている場合があります。

もし店舗に返品を断られた場合、手元には欲しくもない商品と、バンドルカード(ポチっとチャージなど)への支払い義務だけが残ります。

これは換金率100%どころか、損失100%です。

「換金率100%」に心奪われそうですが、決して成功率100%ではありません。

お金と時間に余裕があればいいですが、そうでなければ、確実性のある現金化業者の利用が安全です。

悪質な業者が存在する

後払い現金化の業者の中には、残念ながら詐欺を働く悪質な業者も紛れています。

「換金率98%」みたいなうまい話を信じて申し込んだら、法外な手数料を請求されたり、お金が振り込まれないまま個人情報だけ盗られたりするケースも。

だからこそ、業者選びはマジで慎重になる必要があります。

安全に現金化したいなら、運営実績が長くて、口コミ評判が良い、信頼できる優良業者を選びましょう。

当サイトで紹介している業者は、そうした基準をクリアしたところだけなので、安心して利用してください。

バンドルカード現金化でよくある質問Q&A

ここでは、バンドルカードの現金化について、みんなが疑問に思うことや、ちょっと聞きにくい質問に、Q&A形式でズバッと答えていきます。

バンドルカード現金化のまとめ

このページでは、バンドルカードを使った現金化の全手順、優良現金化業者、バレずに利用するための具体的な対策、そして絶対に知っておくべき注意点まで、あなたが本当に知りたい情報を全てまとめました。

編集部:ナオミクレカがなくても、即日で現金を手に入れる方法が、具体的に理解できたはずです。

- バンドルカードは審査なしで1分で発行でき、現金化も即日OK

- 支払いは給料日後の翌月末でOK!今のピンチを解決して、支払いは来月の自分に任せられる

- 優良店を選べば、申し込みから最短10分!素早い現金調達を実現

- 違法ではないが規約違反のリスクを理解した上で、計画的に利用する

- Visaブランドなので利用店舗が多く、普段使いにもOK!

今のピンチを乗り切るために、まだ打つ手はあります。

この記事で紹介した優良業者なら、初めてでも安心して利用できます。

まずは公式サイトをチェックして、自分に合う業者を見つけるところから始めてみましょう。